Super e Iper ammortamento: Ufficiale la circolare dell’Agenzia delle Entrate con i chiarimenti sui bonus, con maggiorazioni del 40% e del 150%

E’ stata finalmente pubblicata in data 30/03/2017 la Circolare su Iper/Super –ammortamento, scritta a quattro mani dall’Agenzia dell’Entrate e dal Ministero dello Sviluppo Economico, che garantisce la piena operatività delle misure introdotte dal Piano nazionale Industria 4.0 finalizzate a dare impulso all’ammodernamento delle imprese e alla loro trasformazione in chiave tecnologica e digitale.

Il documento chiarisce le categorie di beni, le tipologie di investimenti, termini temporali e scadenze e fornisce indicazioni sull’ulteriore maggiorazione del 40% sul costo di acquisto di beni strumentali immateriali (tra cui alcuni software, sistemi IT e attività di system integration).

AGEVOLAZIONI

-

Super ammortamento: è l’agevolazione che prevede l’incremento del 40% del costo fiscale di beni materiali originariamente acquistati dal 15 ottobre 2015 al 31 dicembre 2016, oggi prorogata. Il maggior costo, riconosciuto solo per le imposte sui redditi e non ai fini Irap, potrà essere portato extracontabilmente in deduzione del reddito attraverso l’effettuazione di variazioni in diminuzione.

-

Iper ammortamento: è l’agevolazione che premia l’industria in chiave 4.0. Gli imprenditori fruiranno di una maxi maggiorazione che consentirà di incrementare il costo deducibile di tutti i beni strumentali acquistati per trasformare l’impresa in chiave tecnologica e digitale, del 150%. Si tratta concretamente degli investimenti in macchine intelligenti, interconnesse, il cui elenco è fornito analiticamente nell’Allegato A dell’Appendice della Circolare, diviso in categorie.

Super e iper ammortamento a confronto sulla base del risparmio fiscale

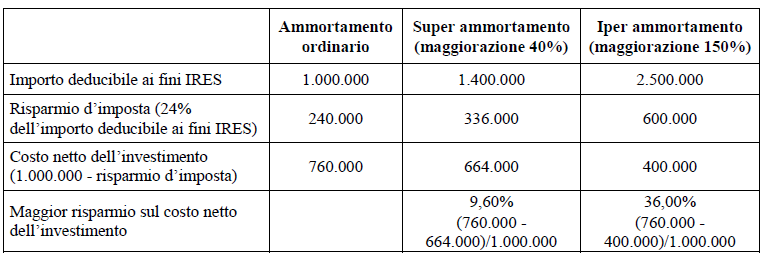

La diversa entità delle maggiorazioni relative al super e all’iper ammortamento produce un diverso risparmio d’imposta, come illustrato dalla tabella seguente, che evidenzia gli effetti fiscali di un investimento di 1 milione di euro effettuato da un soggetto Ires per l’acquisto di un bene che fruisce del super/iper ammortamento rispetto all’ipotesi di ammortamento ordinario:

Nel caso dell’ammortamento ordinario, e sempre partendo da un investimento pari a 1 milione di euro, il risparmio d’imposta netto è di 240mila euro, che diventano 336mila con il super ammortamento e 600mila grazie all’iper ammortamento.

TEMPISTICHE

È stata estesa l’operatività e gli effetti del super ammortamento anche agli investimenti in beni materiali strumentali nuovi effettuati entro il 31 dicembre 2017. Il termine potrà essere allungato fino al 30 giugno 2018 a condizione che entro il 31 dicembre 2017 sia avvenuto il pagamento di almeno il 20% del costo di acquisizione. Stessa tempistica anche per l’iper ammortamento, per il quale però occorre rispettare il requisito dell’interconnessione: il bene, cioè, potrà essere “iper ammortizzato” se, oltre ad essere entrato in funzione, sarà interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

I BENI “SUPER AMMORTIZZABILI”

Rientrano nell’agevolazione:

-

tutti gli acquisti di beni materiali nuovi strumentali all’attività d’impresa o professionale;

-

gli acquisti in leasing;

-

i beni realizzati in economia o mediante contratto d’appalto;

-

i veicoli a motore acquistati dall’1 gennaio 2017 adibiti a uso pubblico o utilizzati esclusivamente come beni strumentali.

In collaborazione con: